手机版|

手机版|

二维码|

二维码|

化妆品消费者并没有在危机到来时改变购买行为,也没有降低对化妆品的价值评价,可以说消费者对化妆品的热情比以往更高,化妆品市场作为一个创新驱动特征明显的卖方市场,消费者愿意为高品质、效果显著的产品而买单。截至2016年全球化妆品市场规模在1862亿欧元。

在经济一体化进程中,以巴西、俄罗斯、中国、印度为代表的新兴经济体快速成长,中产阶级的崛起和城镇化率提高,给化妆品需求的释放提供了巨大动力。化妆品消费排名前十的国家中,新兴经济体占据三席,而从增速来看,金砖国家领先于成熟经济体。

跨国公司的霸主地位依然无法撼动,其凭借强大的研发能力、品牌影响力及营销能力,牢牢占据化妆品产业领先地位,排名前列的公司依次是欧莱雅、宝洁、联合利华、雅诗兰黛和资生堂,合计市场份额接近40%。欧美日企业引领全球美容理念和产业发展方向,在可预见的将来这一格局仍将延续。未来成熟市场的品牌集中度很高,如加拿大化妆品市场,宝洁、欧莱雅和露华浓三大品牌合计占比达到80%。

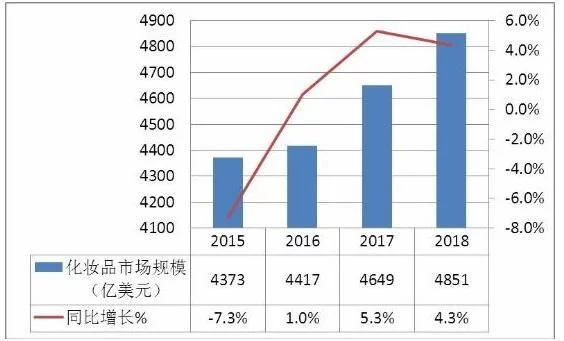

数据显示,2012-2017年间全球化妆品市场呈现出一定的波动性,2012-2014年间全球经济复苏乏力,化妆品行业整体增速较低,2015年由于欧元区需求持续不振及主要化妆品市场之一巴西出现大幅经济衰退,全球化妆品规模同比下滑,降幅达到7.3%。

近两年全球经济有所回暖,带动化妆品消费反弹。2017年全球市场规模达到4649.42亿美元,同比增速达到5.3%。同一时期,中国化妆品市场增速始终高于世界平均水平,2017年化妆品市场规模达到3616亿元,同比增速达到9.6%。

图表:2015-2018年化妆品行业行业市场规模统计